����ʱ��10��12����Ϣ���й���������Ѷ��2020����ʾ�����ҵ��״�����ƣ���ʾ���Ӧ���г������ؿ���

�������ԣ�http://www.51touch.com/lcd/news/dynamic/2020/1012/58501.html

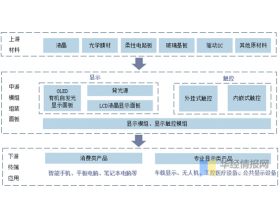

һ����ʾ�����ҵ��ҵ������

��ʾ�����ҵ������ҵ�������Ϲ�Ӧ�̡��豸��Ӧ�̡���װ�����Ӧ�̡���ʾ�������Ӧ���г��������ӡ������ֻ���������ƽ���г��������г�ΪLCD��ʾ������ҪӦ���г������ڵ��ӳߴ��������Ӷ�LCD��ʾ�����������ռ��������ߡ������ֻ��г�ΪOLED�������Ӧ���г���2018�꣬ȫ��88%��OLED������������ֻ��г���

��ʾ�����ҵ��ҵ��

������Դ��������ҵ�о�Ժ����

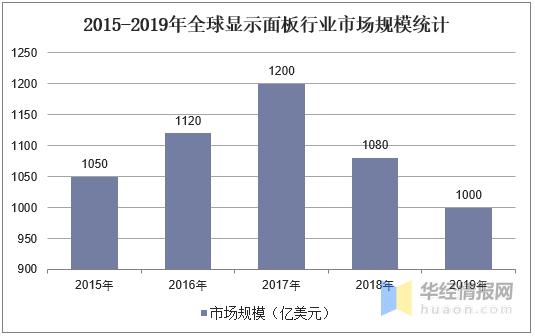

������ʾ�����ҵ�г���ģ

��ʾ�����ҵ������ǿ���ӹ���Ƕȷ���������ʾ�����ĵ������γɶ��ݹ���Ӧ��ľ��棬ͬʱ�����������Ͷ��������������ʾ�����ҵ����Ͷ�ʴ�����ʾ�����ҵ����Ѹ�����ţ�����������ʣ���۸��µ�����ҵ˥�˵����Σ����۸��µ�����ƶ���ʾ�����������˥���ڲ����������������г�����ʱ���ֳ��ֹ���Ӧ�����������ѭ��������

�ڼ۸��棬2015��18.5���LCD������ʾ�����54��Ԫ����½���38Ԫ��ȫ����ʾ����г���ģ�ߴ�1050����Ԫ����������һ�ֵ��������ƣ���2017��ȫ����ʾ����г���ģ������1200����Ԫ���������ż۸����������ʾ�����г���ģ�ؿ�ʼ���䣬��2019����ʾ����г���ģ������1000����Ԫ��

������Դ��wind��������ҵ�о�Ժ����

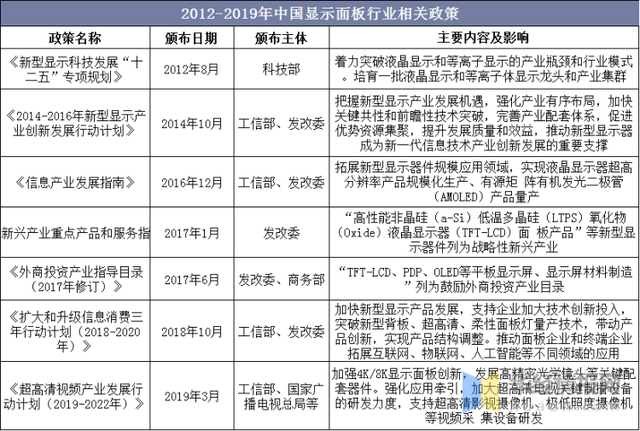

������ʾ�����ҵ���߷���

��ʾ�����ҵΪ�����ص������ҵ��2012��8�£��й��Ƽ����䷢��������ʾ�Ƽ���չ“ʮ����”ר��滮���������“����ͻ��Һ����ʾ�͵�������ʾ�IJ�ҵƿ������ҵģʽ������һ��Һ����ʾ�͵�������ʾ��ͷ�Ͳ�ҵ��Ⱥ”��2017��1�£����ҷ���ί���������ϰ䲼��ս�������˲�ҵ�ص��Ʒ�ͷ���ָ��Ŀ¼������ȷָ����������ʾ������Ϊս�������˲�ҵ��2019��3�£����Ų������ҹ㲥�����ֵܾ����ϰ䷢����������Ƶ��ҵ��չ�ж��ƻ���2019-2022�꣩������ǿ��“��ǿ4K/8K��ʾ��崴�£���չ�߾��ܹ�ѧ��ͷ�ȹؼ�����������”

������Դ��������������

��ر��棺������ҵ�о�Ժ�����ġ�2020-2025���й�Һ����ʾ�����ҵ�г������о���Ͷ��ս����ѯ���桷

�ġ���ʾ��徺�����

2020�ϰ���ȫ�������ֻ���������Լ8.04��Ƭ�������ھ�����ͬ��-3%��������������Լ1.8��Ƭ��λ����ҵ��һ�����dz�����Լ1.5��Ƭ������ͬ�ȳ����½����ƣ�������λ��AMOLED��������һ��

2020�ϰ���ȫ����ʾ����������Ϊ7360��Ƭ��ͬ��+6.1%��������������1980��Ƭ��ͬ��+22%��������һ��LGD������1550��Ƭ��ͬ��+3%�������ڶ���

������Դ��������������

������Դ��������������

�塢��ʾ�����ҵ������

1��������������LCD��������

��LCD����������������LCD��������LCD��ʾ�������Ҫ��Ӧ�á�2018��ȫ��LCD�����������Ϊ1.5��ƽ���ף�ռLCD��ʾ������������70.8%��Ӱ��LCD������������ذ������������LCD�����滻CRT���ӣ������������й��ļҵ����磩����ߴ绯�ȡ���ǰ��LCD�����г���������Σ�����������Ԥ��2020��LCD�����������ٽ�ά���ڵ�λ��1%-3%����LCD���ӵĴ�ߴ绯��ΪLCD���������������Ҫ������

���۸�ij����µ����̼���ߴ���������50�����ϵ�LCD�������������ڵ�������ܳ�������ռ����2016���24%������2019���34%��2019�ϰ��꣬ȫ�����ƽ���ߴ�ﵽ34.3�磬ͬ������1.3�硣LCD����г����������Σ��۸�����»�������������������������LCD�г����С�

2��OLED����������ֻ�������������

����OLED������ԡ��ᱡ�����ĵ����ƣ������ֻ����䱸�ֻ�����ʶ���ܼ��۵������ܣ���������ʶ�����ѵõ��г���֤����Ϊ�����ֻ��ر����ܣ����۵������õ�������۵�OLED��壬��ǰ�۵�OLED�����ܽ�С����Ʒ�ʽϵͣ�һ���̶����谭�۵��ֻ����ռ�������ʶ���ܼ��۵������ܼ�������û����飬�������ܾ������OLED��壬���δ��OLED����������ֻ���������ʽ�������ߡ�

������ʾ�����ҵ��չ����

1��OLED����г��ݶ����LCD���

�Ա�LCD��壬OLED����������ԡ�ĿǰOLED����������ʽϵ͡��ɱ��ϸߣ�һ���̶�������OLED�����ҵ�ķ�չ������LCD�����OLED������������������ƶȸߣ����LCD�����߿���OLED������ת�����������������OLED�����ߵĽ���ɱ���

�Ե����г�Ϊ����2019��OLED����ڵ���������г���ģΪ40.9����Ԫ������Ԥ��2023��OLED����ڵ���������г���ģΪ105����Ԫ��2018-2023���������������Ϊ31%��

������Դ��������������

2����ʾ���Ӧ���г������ؿ�

OLED��嵱ǰ��ҪӦ���������ֻ��������Ÿ�����峧�̵����ʺͲ����������������ۺϳɱ��½�������OLED���۸��л����һ������������Ӧ���г�����ǰ��OLED���������������ҵ�����ɹ㷺Ӧ�������ܴ����豸��VR�豸���Զ���ʻ����ҵ��2018����������ҵOLED���ij�����Ϊ6540��Ƭ������Ԥ��2020��OLED�����������ҵ�ij�����Ϊ8690��Ƭ��δ��OLED���Ӧ�ó���������

������Դ��������������

�����鱨�������ڻ�����ҵ�о�Ժ��רע���л�����ҵ�����鱨���о���Ŀǰ��Ҫ�ṩ�IJ�Ʒ�ͷ��������ͳ��������ҵ�о�����ҵ�ƻ��顢�������о����г����С�ר�ⱨ�桢���Ʊ���ȡ������Ļ��������������Ρ��������ϡ�����ҽҩ����Դ������װ�����졢�������ӵ����������о��ǻ۳��С��ǻ�����ǻ����졢����Դ���²��ϡ������ѡ��½��ڡ��˹����ܡ�“������+”����������

��������OLED���Ƴ��Ź���ƽ̨��ÿ��һ�������ţ����Ǵ��������ϡ��������豸�����������ҵ��Ҫ��Ѷ����һʱ���˽ⴥ������ҵ��չ��̬����ע�취���Ź��ںš�i51touch�� ������ɨ�������ά���ע��������鿴��ϸ����