����ʱ��10��24����Ϣ���й���������Ѷ����ʾ�������ɵ�·��IC���г������潫��2012���64������������2018���73������������������Ҫԭ��������IC�ķֱ��ʺ�ƽ���ۼ�Խ��Խ�ߣ��Լ����ܸ������ϡ�ͬʱ�ֱ����ڵ��Ӻ������ֻ���LCD��OLED���������ij�������Ҳ�ƶ�����ʾ����IC������

�������ԣ�http://www.51touch.com/material/news/dynamic/2014/1024/32537.html

NPD DisplaySearch���ϺͲ����г��о��ܼ� Tadashi Uno ��ʾ��"���ڸ߷ֱ�����ʾ��Ҫ����ŵ���ʾ����IC��ͬʱ�����ֻ�Ҫ����ʾ����IC�봥�ع��ܽ�ϵ����Ʋ����������뵼�幤���;�Բ��������������ʾ������оƬ��Ϊ�ص㡣"

LCD���Ӻ�ƽ�����Խ��Խ��խ�߿�չ���GOA��gate-on-array��������ʹ�ã�ͬʱ����բ������оƬ��gate drivers����������������Ǹ߷ֱ�����Ļ�����Ӵٽ���Դ������оƬ�г���������NPD DisplaySearchԤ�⣬�����ֻ����Դ������IC������������2012�굽2018��������������г�Ӫ�չ�ģ����2012���1.39����������2018���3.25������ͬʱоƬ��ƹ�˾��ʼԽ��Խ�������С�ߴ��������IC�м���ԭ�������봦�����еĹ��ܡ�

����TSMC��̨���磩��UMC�����磩������һЩ��Բ�����������ķ��������ƶ��豸���ڴ�ʹ������ȸ�ֵ�뵼���ϣ�NPD DisplaySearchԤ��2014��2015������ʾ����IC�г������ֹ�Ӧ���ŵ�״̬������Ҫ����Ϊ����IC��ʱ���������TCON���ļ۸���Խϵͣ���˾�Բ�������������ȿ��������뵼��оƬ�����ң���Բ���������̲�δ�ر����оƬ����۸�Uno��ʾ��"ֻҪ�ж�����װ�������оƬ�����������������IC��TCON�Ĺ�Ӧ��ȱ״��Ԥ���Խ�������"

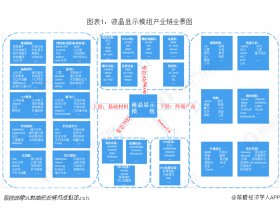

ͼһ��2012-2018����ʾ����IC����Ԥ��

ƾ��϶�����峧�ĵ���ʹ�ã�̨�����ӽ�Ƽ���Novatek��������2014�ϰ����ߴ磨9�����ϣ��������IC�г�����ռ���28%�����Ϊ���ǰ뵼�壨19%������ռ�ʵĵ�������Lusem��15%�������ǰ뵼���Lusem�ֱ���������ʾ�����ֽ���ʾ��������IC��Ҫ�����̡�

������С�ߴ������оƬ���֣����ձ���������̨��������С�ߴ���峧��ʹ�õ�Renesas SP������2014�ϰ�����С�ߴ���ʾ����IC�г�����ռ�ʴ�33%�����Ϊ̨�����ӽ�Ƽ���Novatek�������ǰ뵼�壨16%�����Լ�̨������Ƽ���Orise����7%����̨����澰��磨Himax��5%��

���������ֻ���ʾ����IC�ʹ������������Ľ��Խ��Խ���ܣ����磺������ʾ����������оƬTDDI�������س����Ѿ���ʼ�չ�����IC���̣��Ա�����г�������������Synaptics��FocalTech�ֱ��չ���Renesas SP��Orise�������ĺô��ǿ��Լ��źŵ��ºͼ��ɵ�·�����ҿ��Խ������Ե�·�壨FPC������װ���Եijɱ���Uno�������“չ��δ�����뵼���Ƴ̵Ľ�Ϻ�ҵ��ģʽ�ĵ�������Ч�ƶ�TDDI�ijɹ���չ��”

��������OLED���Ƴ��Ź���ƽ̨��ÿ��һ�������ţ����Ǵ��������ϡ��������豸�����������ҵ��Ҫ��Ѷ����һʱ���˽ⴥ������ҵ��չ��̬����ע�취���Ź��ںš�i51touch�� ������ɨ�������ά���ע��������鿴��ϸ����