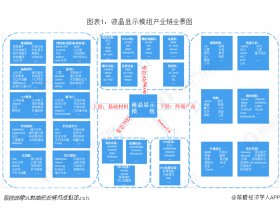

北京时间05月14日消息,中国触摸屏网讯,ITO导电膜玻璃产销领先公司主导产品包括液晶显示用ITO导电膜玻璃、触摸屏用ITO导电膜玻璃、手机面板视窗材料等,是平板显示行业上游的关键基础材料。公司拥有年产ITO导电膜玻璃2,200万片、手机面板视窗材料80,000M2的生产能力。

本文来自:http://www.51touch.com/material/news/201005/14-6726.html

根据中国光学光电子行业协会液晶分会的统计,2006、2007、2008年发行人ITO导电膜玻璃的产、销售量居国内第一位。

下游需求空间广阔ITO导电玻璃和视窗薄膜材料属平板显示行业上游关键基础材料,是产业链中附加值较高的环节,利润率在30%以上。平板显示的渗透率的提高为公司生存和发展提供良好的基础。

产品竞争力较强ITO导电玻璃是公司收入的主要来源,占比一直维持在90%以上,是公司的核心产品。公司产品一直维持很高的产能利用率和产销率,充分显示了公司产品的竞争力较强,随着下游需求升级,公司产品渐渐向STN以及TP转移,产品销量和占比以及产能利用大幅提升。TN产品则相比开始下降。公司未来的增长更多在于STN和TP导电玻璃的增长。

募投项目完善产品结构募集资金投资总额为20484.38万元,分别投向触摸屏用ITO导电玻璃项目和工程技术研发中心项目。触摸屏用ITO导电玻璃项目的建设,有利于公司完善品种结构、提高产品档次,进一步提高竞争力。研发中心项目的建设,为公司的持续快速发展提供强劲的技术动力。

估值与投资建议综合分析,我们初步预计公司2010-2012年每股业绩分别为0.67,0.80、1.01元。综合比较行业和创业板以及相关上市公司估值情况,我们建议询价区间为23.45元-26.8元,对应10年35-40倍PE。上市合理目标价为30.15-33.50元,对应10年45-50倍PE。

触摸屏与OLED网推出微信公共平台,每日一条微信新闻,涵盖触摸屏材料、触摸屏设备、触控面板行业主要资讯,第一时间了解触摸屏行业发展动态。关注办法:微信公众号“i51touch” 或微信中扫描下面二维码关注,或这里查看详细步骤