����ʱ��07��26����Ϣ���й���������Ѷ��

���۸�Ҫ����

����Ⱥ����ѯ��Sigmaintell��ͳ��������ʾ��2021���ϰ���ȫ�������������Ϊ1.32��Ƭ����ɳ�3.8�����������������11.4����

���������ռ��������̼����ߵĵ������Լ��г�������ǰ֧��Ԥ��2021�����°��������Լ���忪���°��꿪ʼ����������£�������幩Ӧ��ʣ���ս����ߡ�

Ⱥ����ѯ��ʾ��������2021���ϰ��������ͻ��3,000��Ƭ����ɳ���30.7������������������ƶ���8.5��������IT��壬10.5��������ת������ߴ��Ʒ������32����43����岢����65����75����塣

���ǹ���ϰ��������������2,044��Ƭ����ȥ����ȳ�ƽ��

�ܵ�ICȱ�������ƣ�������ɵ�����ITת�ƽ��Ȳ���Ԥ�ڡ��ݿ��ϰ��������������Ϊ1,903��Ƭ����ɳ�51.8�����ݿ��ڻ����IJ�������֮�£���ռ���ȶ��ʸߡ�̨����峧�������ƽ�ȣ��������Լ��ٵ�����幩Ӧ������IT��幩Ӧ�����µ��ӳ������½���

Ⱥ���ϰ��������������Լ1,930��Ƭ���Ѵ������������Լ930��Ƭ���躣�������µ����ճ�������Լ860��Ƭ��

�����ڵ�һ���ر���7��������8.5������������Ӫ��2022���Ա�֤����Ʒ����ҵ�Ĺ�Ӧ�ȶ����ϰ������������Լ350��Ƭ��

LGD���������OLED��LCD˫������ԣ���������ݵĴ�ߴ�OLED��������������һ���棬7.5��LCD������������15��Ƭ������50����55����65����幩Ӧ���ϰ������������Լ1,210��Ƭ��

2021���°�������峧�������������£������������нϴ���ȵ���������峧���������ܷ��䣬һ���̶ȼ����˵��Ӳ�����������١�

Ⱥ����ѯ���ƣ�������ȫ��������������������8.0��������5.2�������ļ������������������12.5��������5.3����

լ���ü��ϻ����IJ����̼����ߴ�������������������ǿ����̬��һֱ�����������ϰ��ꡣ

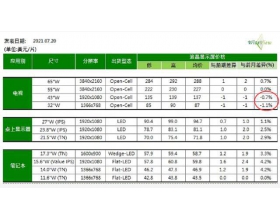

���۸������Ƿ������������������ں��ߴ�۸�����ڸߵ���Ԥ�ڵ�������С�ߴ�������۸�ת���£���ߴ�������۸�Ҳ��ƽ�������ļ���Ӧ��ʣ���ռӴ������۸��ӭ��ȫ�����µ�����

��ĩ˼����

��ҵ���������۸��״γ����»�����ҵ�������ж��գ�������Ҫ�������١�

��������OLED���Ƴ��Ź���ƽ̨��ÿ��һ�������ţ����Ǵ��������ϡ��������豸�����������ҵ��Ҫ��Ѷ����һʱ���˽ⴥ������ҵ��չ��̬����ע�취���Ź��ںš�i51touch�� ������ɨ�������ά���ע��������鿴��ϸ����